鹿児島市 運転補助装置/介護車両改造/修理時の消費税(非課税)について 岩﨑自動車工場

No.6214 身体障害者用物品に該当する自動車[平成28年4月1日現在法令等](1) 乗用自動車のうち非課税となるものは、身体障害者の使用に供するものとして特殊な性状、構造又は機能を有する次の自動車です。 イ 身体障害者による運転に支障がないよう、道路交通法第91条《免許の条件》の規定により付される運転免許の条件の趣旨に従い、その身体障害者の身体の状態に応じて、手動装置、左足用アクセル、足踏式方向指示器、右駐車ブレーキレバー、足動装置、運転用改造座席の補助手段が講じられている自動車ロ 車いす及び電動車いす(以下「車いす等」という。)を使用する者を車いす等とともに搬送できるよう、車いす等昇降装置を装備し、かつ、車いす等の固定等に必要な手段を施した自動車(2) (1)に該当する自動車であれば、その譲渡、貸付け及び製作の請負と、次の修理が非課税とされます。 イ (1)イの補助手段にかかる修理ロ (1)ロの車いす等昇降装置及び必要な手段に係る修理(注)1 他の者から委託を受けて一般自動車を非課税対象となる自動車に改造する行為は、制作の請負に該当し、非課税となります。2 改造代金のみならず、改造をした自動車の譲渡代金が非課税となりますが、例えば、いったん一般自動車を購入し、その後改造を行う場合には、当初の一般自動車の購入は課税となり、改造代金についてのみ非課税となります。3 補助手段の装置自体の譲渡は非課税とはなりません。(消法6、消法別表1十、消令14の4、消基通6-10-1、6-10-3、6-10-4、平成3年厚生省告示第130号) 国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。

※ 下記の電話番号では、国税に関するご相談は受け付けておりません。

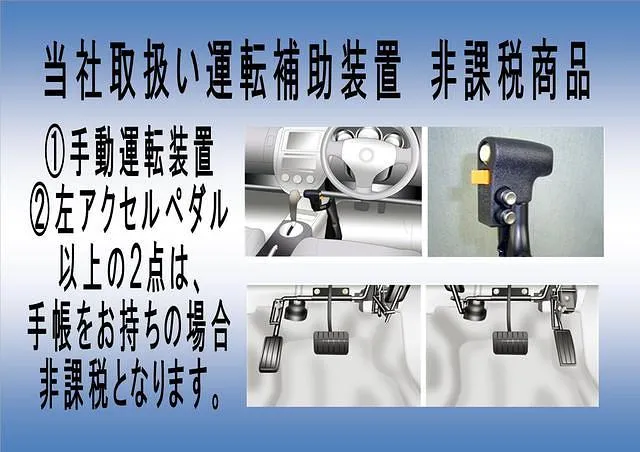

運転補助装置の非課税について

手帳をお持ちの場合商品代金及び取付工賃が非課税になる運転補助装置は

①手動運転装置 <全種類>

②左アクセルペダル<全種類>

*その他運転補助装置は非課税販売に関し国税庁指定の条件を満たした場合、

非課税になります。

条件 事例:

左アクセルペダル購入時に同時に旋回グリップ

(ステアリンググリップ)を同時購入した場合。

ハンドル旋回装置/左ウンカーレバー 単体での購入時は消費税が掛かります。

消費税についてのお問い合わせは

099-220-3524 担当:岩﨑(社長)迄

お見積り等はお電話にてお願い致します。

お問い合わせ 099-220-3524

お気軽にお問合せください。

福祉車両レンタカー

福祉車両レンタカー

お体の不自由な方の為の運転免許取得

お体の不自由な方の為の運転免許取得

初めての運転補助装置について

運転補助装置/介護車両改造/修理時の消費税(非課税)について

初めての運転補助装置について

運転補助装置/介護車両改造/修理時の消費税(非課税)について  福祉車両 リース

福祉車両 リース

鹿児島 身体障がい者用自動車改造費補助金について

鹿児島 身体障がい者用自動車改造費補助金について

各種運転補助装置付き自動車販売

各種運転補助装置付き自動車販売

オリジナル福祉車両 販売致します。

オリジナル福祉車両 販売致します。

福祉車両 買取サービス

福祉車両 買取サービス

車いす収納・格納装置 介助用/自操式用

車いす収納・格納装置 介助用/自操式用

ストレッチャー仕様改造

ストレッチャー仕様改造

リヤゲートリフト取付

リヤゲートリフト取付

FUJICON 手動運転装置

FUJICON 手動運転装置

FUJICON 左アクセルペダル

FUJICON 左アクセルペダル

ステアリンググリップ

ステアリンググリップ

延長ペダル・嵩上げシート

延長ペダル・嵩上げシート

アシストグリップ リヤシートグリップ(手すり)

アシストグリップ リヤシートグリップ(手すり)

介護車両・点検/修理/特殊加工・改造

介護車両・点検/修理/特殊加工・改造

乗降用補助ステップ(電動・手動)

乗降用補助ステップ(電動・手動)

運転補助装置/介護車両改造/修理時の消費税(非課税)について

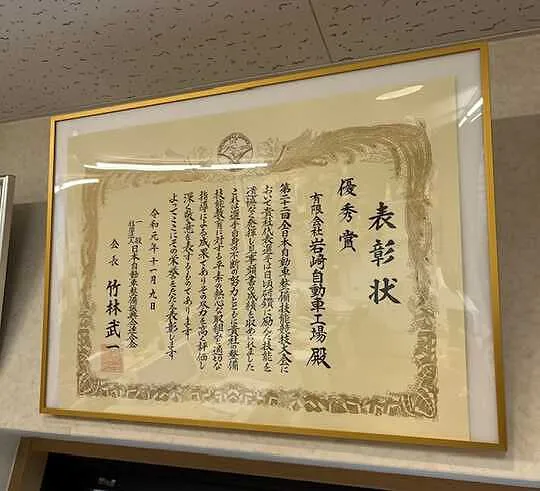

令和元年11月9日に東京ビックサイトにて開催された第22回全日本自動車整備技能競技大会・全国大会に当社スタッフの新福賢一(福祉車両事業部長)が出場し見事!優秀賞を頂きました。

元AKB秋元才加さん主演映画に当社 福祉車両事業部の福祉車両2台を撮影提供致しました。